La littératie financière : de la gestion personnelle à la citoyenneté numérique

Au Québec comme ailleurs, l’endettement des ménages est un fléau et l’analphabétisme financier coûte cher. Intégrer les notions de littératie financière plus tôt et dans différents contextes dans le parcours scolaire des élèves leur permet d’acquérir les bases d’une citoyenneté responsable. En apprenant à distinguer un besoin d’un désir ou en démystifiant les intérêts composés, l’élève comprend que le temps peut être son « meilleur ami » pour l’épargne, mais son « pire ennemi » pour le crédit. L’objectif est de transformer des calculateurs passifs en consommateurs autonomes et avertis, capables de chiffrer leurs ambitions et de prendre des décisions éclairées.

Toutefois, cette éducation devrait désormais inclure des activités permettant aux élèves de réfléchir plus largement à leur façon de s’informer dans le domaine de la consommation et des finances. Cette omniprésence de marketing agressif et de conseils financiers non vérifiés sur les réseaux sociaux peut facilement provoquer des comportements financiers compulsifs. C’est pourquoi le développement de l’esprit critique est essentiel : l’école doit outiller les jeunes à aller au-delà des idées reçues en consultant des sources fiables. En apprenant à croiser les informations, l’élève délaisse l’impulsion pour privilégier une prise de décision réellement éclairée. Comme quoi les leviers pour développer la citoyenneté des élèves, à l’ère du numérique, sont multiples, pour peu qu’on s’y attarde. Saisir ces opportunités, comme celle évoquée ici en éducation financière, est aussi une occasion, pour les personnes enseignantes, d’ouvrir le dialogue sur des sujets qui sont proches de la culture des jeunes, permettant par le fait même le développement de cette si importante relation élève-enseignant.

Voici maintenant trois propositions de projets concrets pour intégrer la littératie financière et l’usage du tableur au cœur de vos enseignements mathématiques.

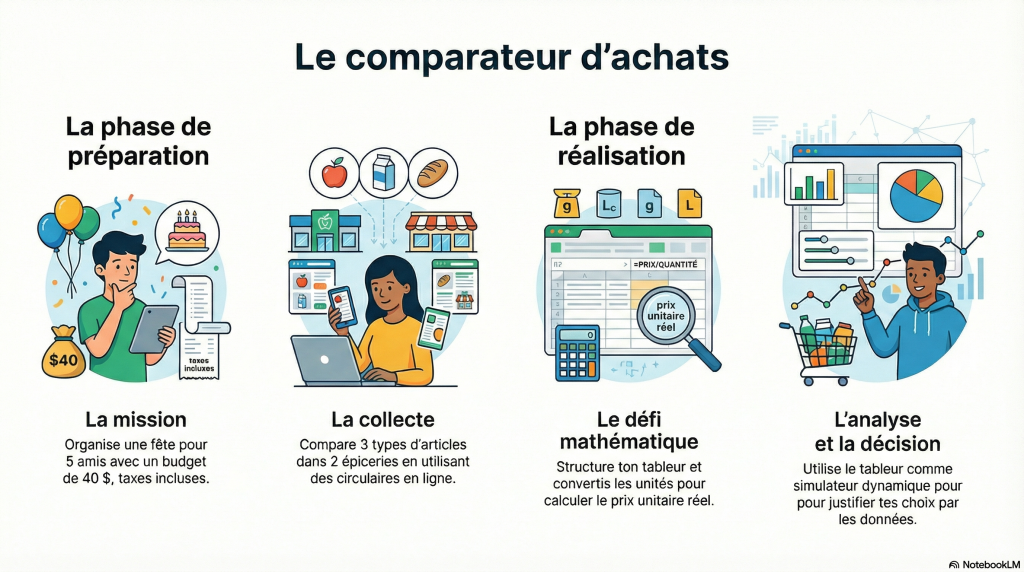

Projet 1 : Le comparateur d’achats — L’arithmétique au service de la consommation

Au premier cycle du secondaire, ce projet consolide le raisonnement proportionnel et les opérations sur les décimaux en déconstruisant le marketing des supermarchés. Le défi est concret : simuler l’organisation d’une fête pour cinq amis avec un budget de 40 $, taxes incluses. L’élève doit comparer trois catégories d’articles (croustilles, jus, friandises) dans deux épiceries réelles à l’aide de circulaires en ligne.

L’intégration du tableur, agissant comme un puissant outil de décision, transforme l’élève en analyste actif. Il doit d’abord structurer ses données en colonnes (quantités, prix, formats). Il doit ensuite affronter le « piège des unités » : convertir les mesures (g, kg, mL, L) pour assurer une comparaison mathématiquement juste avant de saisir ses formules. Plutôt que d’effectuer des calculs isolés à la calculatrice, le tableur lui permet de construire une solution dynamique pour tester instantanément diverses combinaisons de produits et recevoir une rétroaction immédiate sur son budget total.

L’aboutissement de la démarche repose sur le lien direct entre le calcul et la décision finale. Dans sa justification, l’élève ne choisit pas simplement le prix le plus bas ; il démontre, par le calcul du prix unitaire ($/100 g ou $/100 ml), comment ses choix de consommation optimisent son pouvoir d’achat. Ce projet démontre concrètement l’utilité des notions mathématiques apprises en les transformant en outils de protection contre les pièges du marketing.

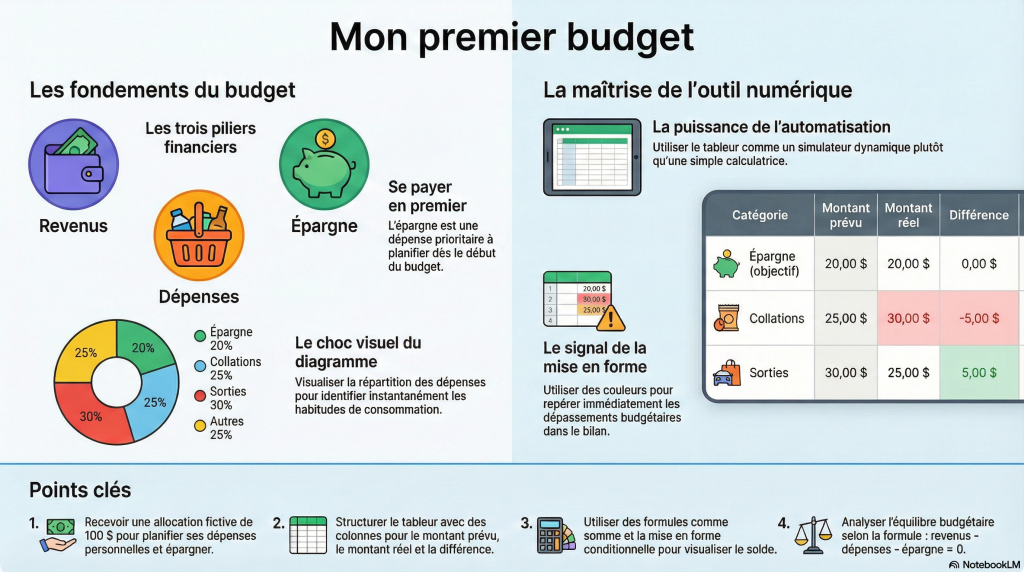

Projet 2 : Mon Premier Budget — Statistique et arithmétique de la gestion

Au premier cycle, les besoins financiers des adolescents s’accentuent (sorties, jeux, vêtements) alors qu’ils commencent à gérer leurs premières entrées d’argent. C’est le moment idéal pour introduire le projet « Mon premier budget », qui mobilise l’arithmétique et la statistique à travers la gestion d’une allocation fictive de 100 $. Ce projet enseigne une compétence de vie fondamentale : savoir créer et surtout suivre un budget pour s’assurer de ne jamais dépenser de l’argent que l’on n’a pas. La mission impose une règle d’or inspirée des meilleures pratiques financières : « se payer en premier » en épargnant systématiquement 20 $ avant même de planifier ses dépenses courantes.

Le tableur agit ici comme un véritable modèle de simulation dynamique. L’élève apprend à structurer ses données en colonnes (Prévu, Réel, Différence) pour calculer son équilibre budgétaire selon le principe que les revenus, moins les dépenses et l’épargne, doivent égaler zéro. L’automatisation permet de voir instantanément l’impact de ses choix : l’apparition de nombres négatifs dans la colonne « Différence », mis en évidence par une mise en forme conditionnelle rouge, crée un signal visuel immédiat qui force l’élève à analyser ses écarts. La visualisation par un diagramme circulaire complète cet apprentissage statistique en rendant la répartition des ressources concrète : constater qu’une large « pointe de tarte » est dédiée aux collations marque davantage l’esprit qu’une simple colonne de chiffres.

L’aboutissement de la démarche réside dans le lien direct entre les données collectées et la prise de décision réfléchie. En apprenant à suivre ses entrées et sorties d’argent, l’élève développe des habitudes saines et un sentiment de contrôle sur ses finances avant même d’avoir accès au crédit. Face à un déficit réel, il doit justifier ses choix : couper dans ses sorties ou sacrifier son objectif d’épargne. Ce moment de réflexion transforme un exercice de calcul en un acte de citoyenneté, où l’élève réalise que chaque décision financière a une conséquence concrète sur ses projets de vie.

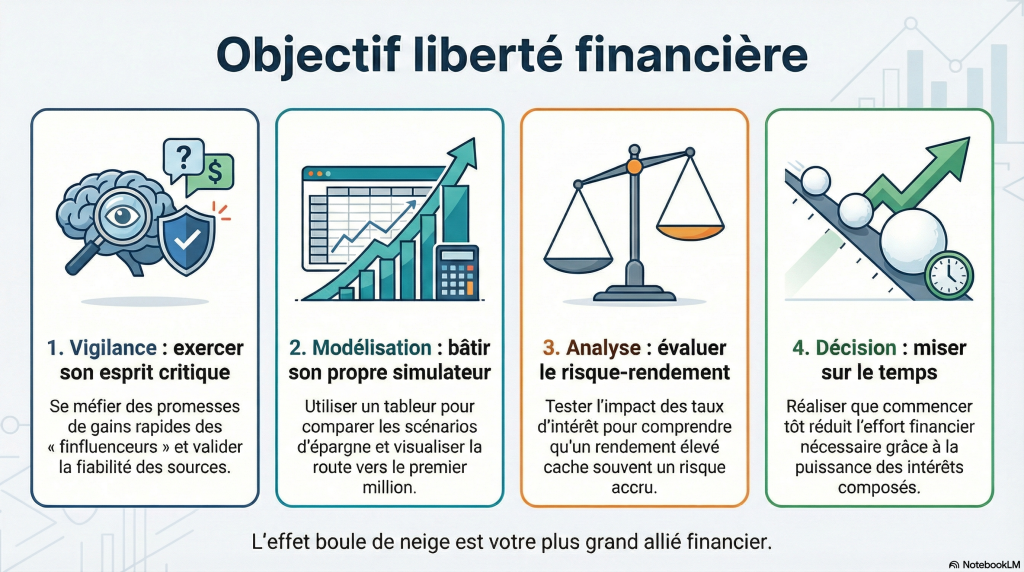

Projet 3 : Objectif liberté financière — La puissance de l’exponentielle

Ce projet commence par une amorce qui permet de développer la réflexion critique des élèves sur le numérique en abordant le phénomène des « finfluenceurs ». Saviez-vous que 94 % de la génération Z consulte des « finfluenceurs » plusieurs fois par semaine ? (Journal de Québec, 31 janvier 2026) C’est pourquoi, avant de manipuler les chiffres, l’élève est invité à observer des contenus médiatiques diffusés sur leurs réseaux et à se questionner : comment distinguer une formation crédible d’une recommandation douteuse ou même interdite ? Cette réflexion sur la fiabilité des sources, incluant les promesses de rendements suspects et l’illusion qu’il est possible de devenir millionnaire rapidement et facilement — des discours qui accrochent particulièrement les jeunes — sert de porte d’entrée concrète à l’introduction de la fonction exponentielle.

Une fois la table mise, passons aux calculs concrets. En exploitant les capacités de modélisation du tableur, l’élève construit un simulateur pour atteindre le premier million de dollars en comparant trois scénarios : le placement unique, l’épargne périodique et le combiné. Plutôt que d’appliquer une formule unique, on privilégie une approche récursive qui permet de saisir la mécanique interne des intérêts composés : les gains de l’année précédente s’ajoutent au capital pour en générer de nouveaux.

Le cœur de la compétence réside dans l’analyse critique provoquée par la manipulation des paramètres. En faisant varier le taux d’intérêt, l’élève découvre qu’une faible différence (passer de 7 % à 9 %) entraîne un écart de richesse final disproportionné à long terme. Cette simulation permet d’aborder le rapport risque/rendement : un taux de 15 % peut sembler attrayant, mais il cache souvent un risque de perte, tandis qu’un taux de 2 % pourrait ne pas protéger de l’inflation.

L’aboutissement du projet génère souvent un « choc » lors de l’analyse du facteur temps. Le simulateur démontre visuellement que le coût de l’attente est immense : commencer à investir tôt réduit drastiquement l’effort financier nécessaire pour atteindre le même objectif si l’investissement débute plus tard. En modélisant ainsi l’effet « boule de neige », la mathématique n’est plus un concept abstrait, mais un véritable outil de planification de vie permettant de chiffrer ses ambitions tout en se protégeant contre les comportements financiers compulsifs.

Mot de la Directrice

Au moment de lire ces lignes, vous serez dans les dernières semaines de cette année scolaire qui, je l’espère, aura été truffée de beaux défis et de merveilleuses découvertes…

La force de notre réflexion collective

Alors que nous voyons arriver la fin de cette année scolaire 2025-2026, je prends un moment pour regarder le chemin parcouru avec une immense fierté. Cette année n’a pas été de tout repos. ..

Comment pimper vos documents de travail ?

Je me suis aperçu qu’il peut être intéressant de partager mes connaissances sur la manipulation du logiciel Word et des applications Geogebra et Desmos.. …

Résolution d’un problème algébrique : ce que nous communiquent les élèves…

Dans une récente recherche (Labrosse, 2020) où nous avons notamment exploité des problèmes avec des élèves de 2e secondaire au début de l’enseignement sur l’algèbre, nous avons conçu une séquence….

Enseigner la factorisation algébrique : une approche visuelle et collaborative avec les tuiles et le « thin slicing »

Je vous propose donc une séquence d’activités de type « thin slicing » qui couvre l’ensemble de la factorisation….

La complétion du carré vue et revue

Dans le présent article, j’aimerais répondre à l’invitation des auteurs à poursuivre la réflexion vers un enrichissement d’une compréhension conceptuelle de la complétion du carré….

« À quoi ça sert ? » : Donner du sens aux mathématiques avec la littératie financière et le tableur

Cet article propose une approche simple : en fusionnant la littératie financière, la compétence numérique (le tableur) et les concepts mathématiques prescrits, nous pouvons créer des tâches authentiques qui répondent en partie à la fameuse question du « à quoi ça sert ? ».

Comment aurait-on dû protéger la galerie d’Apollon au Louvre?

Le 19 octobre 2025, quatre voleurs équipés d’une passerelle s’introduisent par une fenêtre dans la galerie Apollon du Louvre et y dérobent des bijoux historiques d’une valeur inestimable.

La CUA en classe de mathématiques

La CUA (conception universelle de l’apprentissage) est une approche pédagogique inspirée de l’architecture….

Du calcul mental aux plaines d’Abraham en passant par les camps de concentration nazis

Dans le présent texte, j’expose certains techniques de calcul mental pour ensuite glisser vers les camps de concentration nazis et les plaines d’Abraham !….